广告

一個月過去,終於在他位於北角的教育中心和林sir見面,我如數家珍說出林sir的投資心

得,獲他讚許﹕「原來你係我長期擁躉,做乜咁遲搵我?」我鬼馬地說﹕「我暗戀你嘛!」他接招﹕「多謝多謝。」暗戀明戀他的人何其多,除了傳媒整天追着他問

公共政策樓市股市,一般市民可參加的投資班,waiting list有200多人。

林sir幾年前從理大提早退休,北 角的教育中心頓成為他的「竇」,在這裏讀書、開班、寫專欄、見傳媒。由林sir親自設計的單位風格如其人,裝修平實,一套有點舊但熨得筆挺的西裝掛在牆上 (他平日愛穿T恤、風褸及牛仔褲),旁邊黏着一張財經雜誌附送的揮春,上面寫着﹕「不做羊牯」。

可惜,跟他接觸多年的傳 媒人,不少是「羊牯」。這天,林sir約了兩位資深記者午飯,其中一人自中學已跟他補習,讀過Lam Pun Lee的經濟科天書,這天卻說跟了某「股神」友人買股,林sir聽過股名後皺眉﹕「咩嚟㗎?」另一位已為人母,持蟹貨多年未返家鄉,被林sir斥﹕「你買 時是短炒心態,你承認嗎?買咗教訓未?」該記者笑笑口﹕「我承認……從來都是(短炒)」。在林sir面前,資深記者個個變身無知「大媽」。筆者過去幾年也 是「盲毛」一名,交了不少「學費」,痛定思痛死死氣向林sir討教,他語重心長﹕「股市有八成時候是風平浪靜,這時才應入市,當人人都搶着買時,就容易中 伏。」

在投資界有不少「明燈」,背後令人懷疑有多少利益掛帥。林sir身上卻散發出跟其他評論員不同的氣味,不止因為他 是學者(林sir說,學術界有不少斯文敗類),還因為他多年行事為人。他一邊教人投資,一邊開聖經查經班;他批評為富不仁的財閥,自己以身作則把四成收入 捐出津貼補習社和資助窮學生住宿。和他相處久了的傳媒都說,林sir直腸直肚、仗義執言,偶爾流露一點童真。這天他拿着智能手機跟我們玩自拍,卻因技術不 好令相片「鬆郁朦」,但不忘自我安慰﹕「好吖!好似加咗soft len咁!」剛過了53歲生日的他發現wikipedia把他年齡搞錯,像個淘氣男孩般投訴﹕「哎吖,咁衰,將我寫大兩年!」

林sir帶我們到補習社附近的素菜館,這裏已成他的飯堂,4人午餐,幾百蚊買單,他從吃到穿都不講排場。後來筆者堅持畀自己嗰份,獲林sir讚「均真」。說起大升市,他淡然﹕「一早在我預計之內」。

「股市本來應該反映經濟前景的。現在你問我應否入市,我唔會出聲囉。」

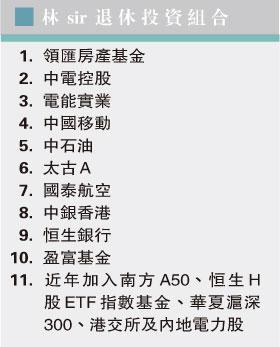

林sir是個數據人,把香港歷年大升市統計過,發現約7年一次旺市,還說今次已經「遲了少少」。他離開理工大學後,開始為自己設計了一個約有10種股票的退休投資組合(見表),4、5年間回報已有一倍。「對我個人來說,回報有一倍,恒指在我心裏猶如『4萬幾點』啦!」

他 續說﹕「其實,現在恒指距上次高位約一成(2007年31,958點),我覺得賺唔賺這10%對我不是那麼重要。其實投資呢,是在市况淡靜,交投比較少的 時候去做,當大家不大有信心,但你覺得前景樂觀,你應該做定部署,物色較便宜的股票。所以,股市有八、九成時間值得入市,一兩成時間是高危。高危時候的確 可賺很多錢,但那個未必是你。」今次升市主要是「資金市」,即使內地實體經濟數據差,官方卻用「放水」推高股市﹕「這做法是用谷高個股市來搞好經濟,本末 倒置,股市本來應該反映經濟前景的。現在你問我應否入市,我唔會出聲囉。」

在座幾位記者,都吃過虧。有些人選錯了股票, 綁了幾年;有些人買貴了,望不見家鄉。大家說,不知道幾時入幾時放。林sir卻說,他買之前,會深入研究和對比同業表現,了解股票的「脾性」。無知小股民 以為「無路捉」的股票,林sir研發了一些規律。如港交所股價是跟交投量成正比,每100億交投量等於20元,如此類推,現在平均每日有1400億成交, 股價便等於280元。另外,中石油H股股價約是期油價格的十分之一,故此可以參考期油價格,判斷中石油股價是否便宜。

筆 者也有購入中石油,發現股價已偏離此規律,林sir解釋,中石油現股價已脫離他的公式,轉而取決於AH差價,受內地「大媽」股民追捧而攀升。另外,中移動 也是林sir愛股,明明早前宣布業績變差,卻曾一度升值,林sir解釋,是因中移動佔恒指比重高,大戶希望殺掉熊證淡友等。大家呱呱叫﹕「林sir,咁深 奧!我哋小市民怎會掌握到呢?」林sir安慰大家﹕只要股票有實力,長期會增長,不要被短期波幅煩擾,「買咗唔好理佢囉!」

「第四季高危呀,這半年要計劃如何逃生了」

在 座資深記者問﹕「林sir,我們知識這麼差,是否不應沾手股票?」怎知林sir當頭棒喝﹕「唔得唔得,不可以唔買股票。」記者界苦水一大堆﹕薪金低,沒退 休福利,若只持現金只會被通脹蠶食。林sir記得,兩年前曾開班教記者投資,怎知兩年後,部分人還未開始投資﹕「激到我嘔血,如果兩年前開始入市,到現在 已經有逾五成回報!」筆者認識一些記者,盈富基金也不知是什麼,或因領教過匯豐股價一蹶不振而投鼠忌器。

林sir自己研 究能源及電訊,喜歡購買相關股票,亦有斬獲,他建議大家買熟悉行業股票,惹來在座記者噓聲,因有人擁有自己服務的傳媒機構發出的股票,多年前上市大跌至 今。其實傳媒近年難做,業績麻麻,股價大多潛水。林sir有點不好意思,唯有建議﹕「買盈富囉!盈富過去十年平均每年連息有10%回報。」筆者覺得此言有 理,話說5年前筆者天真地走入銀行找投資顧問,往後發展如電影《奪命金》劇情,個個月供款,買一些自己也不知道是什麼的基金,3年後虧本一成五。筆者耿耿 於懷,但後來始知,連貴為經濟學者的林本利也曾因幫學生「開單」,買了連保險的基金損手離場。林sir研究過,部分基金手續費貴,表現比追蹤恒指的盈富更 差。林sir教筆者看開點﹕「你要咁諗,你幫了一些從事金融業的年輕人,做人有時阿Q點才開心。」

股市升浪未完,上周五恒指攀升460幾點,逼近28,000,不少人樂在其中,林sir警告﹕「第四季高危呀,這半年要計劃如何逃生了。」他指出,若美國開始加息,再碰上內地經濟數據持續欠佳,隨時拖累股市。

「香港單位數目足夠香港人住,香港有269萬個單位,只有240幾萬住戶,只是空置囤積太多」

林sir的投資法,有人形容為「保守」。內銀股他認為高危;科網股如騰訊升到「baba聲」,他說概念股看不通;賭股也因信仰不鼓勵大家買。但他推薦的「領匯」和幾隻能源股,是否沒問題?筆者化身「左膠」與他辯論。

筆﹕「領匯」趕走了一些小商戶,是否地產霸權?

林﹕我自小在鴨脷洲住公共房屋,見證過商場管理散漫,所謂的小店老闆其實有些已發咗達。現在回老家,見到領匯的商場做得不錯,仍保留診所雜貨店。我反而覺得,由政府管理,令有價值的資產變得很低價值,服務又差。

筆﹕你曾批評李氏家族壟斷,又為何買其股票(電能實業)?

林﹕我住誠哥樓(海怡半島),幫襯百佳𠻹啦!但佢唔啱我照樣批評,像2002年加電費,我即使是小股東,也反對他在經濟差時加電費。投資的決定,是基於我認為公司有價值。

筆﹕能源股不是對環境污染嗎?

林﹕在這個社會,你不能避免直接或間接和一些被認為不公義的業務有關。像小店的貨,不也是用貨櫃碼頭運入來?

筆﹕我去耕田吃自己種的菜,不買現貨如何?

林﹕你也要用電吧!

筆﹕至少減少倚賴財團,不是有人發起「不幫襯地產商」嗎?

林﹕這種人……(太理想化),(這種生活)做唔到的,除非你不路過商場。社會始終要進步,不能掛住懷舊;保育是要顧及,但要平衡。

筆﹕新界東北呢?

林﹕新界東北我反而認為不需要那麼快興建,我計過數,用千幾億發展六萬單位,怎計成本效益也是很差。

筆﹕不是說香港唔夠地方起樓嗎?

林﹕其實香港單位數目足夠香港人住,香港有269萬個單位,只有240幾萬住戶,只是空置囤積太多,我寫過文章,希望政府透過一些稅務安排(如加差餉退薪俸稅)減低空置單位數目,不過政府無乜反應(點解?)梁振英有自己的智囊啩……

「今年初我說過,現在不是入市好時機,尤其首置和投資也免問」

講 開樓,林sir說,若覺得股票太複雜,花心機儲錢買人生第一個單位「更實際」。林sir沾手樓市比股市更早,樓市佔他整體投資七成「最大份」,股票反而只 佔一成「細份」,其餘是外幣和債券等。他上車的故事,至今仍有參考價值。林sir在1984年認識太太,拍拖幾個月決定三年後結婚。那時兩人在中學教書, 林sir月入6000,儲3000,太太儲1000。兩人3年儲了15萬,購入35萬的400呎鴨脷洲居屋。拍拖期間,兩人只往內地旅遊,婚後才第一次坐 飛機去泰國。乍聽之下,林sir 30年前上樓秘笈,和近日富二代劉鳴煒呼籲大家「少啲去日本,睇少場戲」的儲蓄方法非常類似。

林 sir說,非常同意劉鳴煒的說法﹕「我同意要為年輕人打造更好世界,但年輕人也要用讀書、儲蓄、投資裝備自己,至少儲定數十萬作一成首期,一旦樓價下跌, 也有錢執平貨。」兩人不同的是,劉是富二代,林卻白手興家。林本利家境貧窮,住過板間房、木屋、徙置區,求學時代在街市、工廠、快餐店兼職,考入港大也要 靠資助交學費。多年來,林sir從四百呎居屋細屋換大屋,到今已能享受千呎單位,並能為父母置業。

在座記者忍不住呻,現 在樓價貴,負擔不來。林sir也提醒大家別摸頂﹕「今年初我說過,現在不是入市好時機,尤其首置和投資也免問。」年輕人看到樓價比天高,一世也未能入市, 未免泄氣,林sir呼籲大家回歸數據﹕「過去香港約每16至17年就會有一個樓市周期(之前見頂分別為1964/1981/1997),現在香港家庭平均 月入24,000,不夠買3呎樓,按揭供款佔收入比率五成多,都是樓市見頂信號。」

「經過驅蝗,有啲生意人已經『知衰』,有些地產商都知道自己形象差,嘗試回應啦。」

林 本利投資有道,他剛完成的「投資」,就是讀了6年的神學終於畢業﹕「我讀神學,是希望了解營商之道,在資本主義社會下,點樣可以提升整體社會利益。」在經 濟學家中,林sir喜歡講適度規管的Joseph Stiglitz多於放任市場的Milton Friedman。他不是「齋噏」,多年來,說過不少大財團「唔啱聽」的言論,如要求打破貨櫃碼頭、電訊、燃氣、電力市場壟斷,批評發水樓,就紅灣半島、 嘉亨灣、西九、數碼港等發聲,曾被電訊公司告誹謗,被電台列入受訪者黑名單。熟悉林本利的人形容他性格「疾惡如仇」。然而林sir說自己和財團私下仍「有 偈傾」,希望未來花時間說服商界多盡社會責任。筆者反問,現在社會已撕裂,會否太遲?林sir依舊樂觀﹕「遲到好過無到,經過驅蝗,有啲生意人已經『知 衰』,有些地產商都知道自己形象差,嘗試回應啦。」

除了批評財閥,林本利對學府腐化也看不過眼。1990年代中,已有公 司向他表示可讓他「內部認購」單位,暗示要換取他在政府政策上支持,他不為所動,卻見有學者歸邊;後來見大學裏出現肥上瘦下、私相授受、用人唯親的做法, 他多次內部提意見不果。至2010年,他和理大同事張超雄等發出公開信,呼籲校方徹查管治問題。事件中,經濟學出身的林本利和社工系的張超雄並肩作戰,惺 惺相惜。張超雄回想當日,讚揚林本利「有正義感,有使命感,不畏強權,是有原則的學者。」林透露,1980年代入讀港大時受楊森、周永新等老師感染,一度 想過選社工系。

午飯席間林sir透露,他在南丫島有一間700呎村屋單位,以4000蚊租了兩房給一名相熟記者(第三間 房讓林sir度假之用),在座記者難以置信地表示﹕「嘩!對佢咁好?」。他笑說﹕「自己一向對記者很好的。」筆者隨即搭嘴﹕「你下次唔好cut我線啦!」 他一笑。午飯完畢,筆者和林sir步行回教育中心,途經報攤,林sir拿出廿元,買一份剛出版的雜誌,裏面有他的專欄。後來有雜誌管理層跟我說,「林本利 即使有專欄在我們雜誌裏,每次都會自己出錢買,不像其他人要我們寄免費雜誌。」

■問

譚蕙芸,曾任記者,現為大學教師,有一段時間在投資路上「不求甚解」,吃過不少虧。買過高價匯豐股票,入銀行買過基金,買過人民幣定期,問人攞過「冧把」,都得個吉或虧本而回。痛定思痛,決意學習投資,於是開始考察林本利的方法。

■答

林 本利,經濟學者,港大畢業後曾任中學老師,出版過多本中四至大學經濟學教科書。1989加入理工學院(理大前身)至2011職級至會計及金融學院副教授。 1990年代曾開補習班,替中學生補習經濟學,黄明樂、李慧琼、李兆富也是其學生。2011年從理大提早退休,開設非牟利教育中心,教授小股民投資方法。

文__譚蕙芸

圖__黃志東

林sir幾年前從理大提早退休,北 角的教育中心頓成為他的「竇」,在這裏讀書、開班、寫專欄、見傳媒。由林sir親自設計的單位風格如其人,裝修平實,一套有點舊但熨得筆挺的西裝掛在牆上 (他平日愛穿T恤、風褸及牛仔褲),旁邊黏着一張財經雜誌附送的揮春,上面寫着﹕「不做羊牯」。

可惜,跟他接觸多年的傳 媒人,不少是「羊牯」。這天,林sir約了兩位資深記者午飯,其中一人自中學已跟他補習,讀過Lam Pun Lee的經濟科天書,這天卻說跟了某「股神」友人買股,林sir聽過股名後皺眉﹕「咩嚟㗎?」另一位已為人母,持蟹貨多年未返家鄉,被林sir斥﹕「你買 時是短炒心態,你承認嗎?買咗教訓未?」該記者笑笑口﹕「我承認……從來都是(短炒)」。在林sir面前,資深記者個個變身無知「大媽」。筆者過去幾年也 是「盲毛」一名,交了不少「學費」,痛定思痛死死氣向林sir討教,他語重心長﹕「股市有八成時候是風平浪靜,這時才應入市,當人人都搶着買時,就容易中 伏。」

在投資界有不少「明燈」,背後令人懷疑有多少利益掛帥。林sir身上卻散發出跟其他評論員不同的氣味,不止因為他 是學者(林sir說,學術界有不少斯文敗類),還因為他多年行事為人。他一邊教人投資,一邊開聖經查經班;他批評為富不仁的財閥,自己以身作則把四成收入 捐出津貼補習社和資助窮學生住宿。和他相處久了的傳媒都說,林sir直腸直肚、仗義執言,偶爾流露一點童真。這天他拿着智能手機跟我們玩自拍,卻因技術不 好令相片「鬆郁朦」,但不忘自我安慰﹕「好吖!好似加咗soft len咁!」剛過了53歲生日的他發現wikipedia把他年齡搞錯,像個淘氣男孩般投訴﹕「哎吖,咁衰,將我寫大兩年!」

林sir帶我們到補習社附近的素菜館,這裏已成他的飯堂,4人午餐,幾百蚊買單,他從吃到穿都不講排場。後來筆者堅持畀自己嗰份,獲林sir讚「均真」。說起大升市,他淡然﹕「一早在我預計之內」。

「股市本來應該反映經濟前景的。現在你問我應否入市,我唔會出聲囉。」

林sir是個數據人,把香港歷年大升市統計過,發現約7年一次旺市,還說今次已經「遲了少少」。他離開理工大學後,開始為自己設計了一個約有10種股票的退休投資組合(見表),4、5年間回報已有一倍。「對我個人來說,回報有一倍,恒指在我心裏猶如『4萬幾點』啦!」

他 續說﹕「其實,現在恒指距上次高位約一成(2007年31,958點),我覺得賺唔賺這10%對我不是那麼重要。其實投資呢,是在市况淡靜,交投比較少的 時候去做,當大家不大有信心,但你覺得前景樂觀,你應該做定部署,物色較便宜的股票。所以,股市有八、九成時間值得入市,一兩成時間是高危。高危時候的確 可賺很多錢,但那個未必是你。」今次升市主要是「資金市」,即使內地實體經濟數據差,官方卻用「放水」推高股市﹕「這做法是用谷高個股市來搞好經濟,本末 倒置,股市本來應該反映經濟前景的。現在你問我應否入市,我唔會出聲囉。」

在座幾位記者,都吃過虧。有些人選錯了股票, 綁了幾年;有些人買貴了,望不見家鄉。大家說,不知道幾時入幾時放。林sir卻說,他買之前,會深入研究和對比同業表現,了解股票的「脾性」。無知小股民 以為「無路捉」的股票,林sir研發了一些規律。如港交所股價是跟交投量成正比,每100億交投量等於20元,如此類推,現在平均每日有1400億成交, 股價便等於280元。另外,中石油H股股價約是期油價格的十分之一,故此可以參考期油價格,判斷中石油股價是否便宜。

筆 者也有購入中石油,發現股價已偏離此規律,林sir解釋,中石油現股價已脫離他的公式,轉而取決於AH差價,受內地「大媽」股民追捧而攀升。另外,中移動 也是林sir愛股,明明早前宣布業績變差,卻曾一度升值,林sir解釋,是因中移動佔恒指比重高,大戶希望殺掉熊證淡友等。大家呱呱叫﹕「林sir,咁深 奧!我哋小市民怎會掌握到呢?」林sir安慰大家﹕只要股票有實力,長期會增長,不要被短期波幅煩擾,「買咗唔好理佢囉!」

「第四季高危呀,這半年要計劃如何逃生了」

在 座資深記者問﹕「林sir,我們知識這麼差,是否不應沾手股票?」怎知林sir當頭棒喝﹕「唔得唔得,不可以唔買股票。」記者界苦水一大堆﹕薪金低,沒退 休福利,若只持現金只會被通脹蠶食。林sir記得,兩年前曾開班教記者投資,怎知兩年後,部分人還未開始投資﹕「激到我嘔血,如果兩年前開始入市,到現在 已經有逾五成回報!」筆者認識一些記者,盈富基金也不知是什麼,或因領教過匯豐股價一蹶不振而投鼠忌器。

林sir自己研 究能源及電訊,喜歡購買相關股票,亦有斬獲,他建議大家買熟悉行業股票,惹來在座記者噓聲,因有人擁有自己服務的傳媒機構發出的股票,多年前上市大跌至 今。其實傳媒近年難做,業績麻麻,股價大多潛水。林sir有點不好意思,唯有建議﹕「買盈富囉!盈富過去十年平均每年連息有10%回報。」筆者覺得此言有 理,話說5年前筆者天真地走入銀行找投資顧問,往後發展如電影《奪命金》劇情,個個月供款,買一些自己也不知道是什麼的基金,3年後虧本一成五。筆者耿耿 於懷,但後來始知,連貴為經濟學者的林本利也曾因幫學生「開單」,買了連保險的基金損手離場。林sir研究過,部分基金手續費貴,表現比追蹤恒指的盈富更 差。林sir教筆者看開點﹕「你要咁諗,你幫了一些從事金融業的年輕人,做人有時阿Q點才開心。」

股市升浪未完,上周五恒指攀升460幾點,逼近28,000,不少人樂在其中,林sir警告﹕「第四季高危呀,這半年要計劃如何逃生了。」他指出,若美國開始加息,再碰上內地經濟數據持續欠佳,隨時拖累股市。

「香港單位數目足夠香港人住,香港有269萬個單位,只有240幾萬住戶,只是空置囤積太多」

林sir的投資法,有人形容為「保守」。內銀股他認為高危;科網股如騰訊升到「baba聲」,他說概念股看不通;賭股也因信仰不鼓勵大家買。但他推薦的「領匯」和幾隻能源股,是否沒問題?筆者化身「左膠」與他辯論。

筆﹕「領匯」趕走了一些小商戶,是否地產霸權?

林﹕我自小在鴨脷洲住公共房屋,見證過商場管理散漫,所謂的小店老闆其實有些已發咗達。現在回老家,見到領匯的商場做得不錯,仍保留診所雜貨店。我反而覺得,由政府管理,令有價值的資產變得很低價值,服務又差。

筆﹕你曾批評李氏家族壟斷,又為何買其股票(電能實業)?

林﹕我住誠哥樓(海怡半島),幫襯百佳𠻹啦!但佢唔啱我照樣批評,像2002年加電費,我即使是小股東,也反對他在經濟差時加電費。投資的決定,是基於我認為公司有價值。

筆﹕能源股不是對環境污染嗎?

林﹕在這個社會,你不能避免直接或間接和一些被認為不公義的業務有關。像小店的貨,不也是用貨櫃碼頭運入來?

筆﹕我去耕田吃自己種的菜,不買現貨如何?

林﹕你也要用電吧!

筆﹕至少減少倚賴財團,不是有人發起「不幫襯地產商」嗎?

林﹕這種人……(太理想化),(這種生活)做唔到的,除非你不路過商場。社會始終要進步,不能掛住懷舊;保育是要顧及,但要平衡。

筆﹕新界東北呢?

林﹕新界東北我反而認為不需要那麼快興建,我計過數,用千幾億發展六萬單位,怎計成本效益也是很差。

筆﹕不是說香港唔夠地方起樓嗎?

林﹕其實香港單位數目足夠香港人住,香港有269萬個單位,只有240幾萬住戶,只是空置囤積太多,我寫過文章,希望政府透過一些稅務安排(如加差餉退薪俸稅)減低空置單位數目,不過政府無乜反應(點解?)梁振英有自己的智囊啩……

「今年初我說過,現在不是入市好時機,尤其首置和投資也免問」

講 開樓,林sir說,若覺得股票太複雜,花心機儲錢買人生第一個單位「更實際」。林sir沾手樓市比股市更早,樓市佔他整體投資七成「最大份」,股票反而只 佔一成「細份」,其餘是外幣和債券等。他上車的故事,至今仍有參考價值。林sir在1984年認識太太,拍拖幾個月決定三年後結婚。那時兩人在中學教書, 林sir月入6000,儲3000,太太儲1000。兩人3年儲了15萬,購入35萬的400呎鴨脷洲居屋。拍拖期間,兩人只往內地旅遊,婚後才第一次坐 飛機去泰國。乍聽之下,林sir 30年前上樓秘笈,和近日富二代劉鳴煒呼籲大家「少啲去日本,睇少場戲」的儲蓄方法非常類似。

林 sir說,非常同意劉鳴煒的說法﹕「我同意要為年輕人打造更好世界,但年輕人也要用讀書、儲蓄、投資裝備自己,至少儲定數十萬作一成首期,一旦樓價下跌, 也有錢執平貨。」兩人不同的是,劉是富二代,林卻白手興家。林本利家境貧窮,住過板間房、木屋、徙置區,求學時代在街市、工廠、快餐店兼職,考入港大也要 靠資助交學費。多年來,林sir從四百呎居屋細屋換大屋,到今已能享受千呎單位,並能為父母置業。

在座記者忍不住呻,現 在樓價貴,負擔不來。林sir也提醒大家別摸頂﹕「今年初我說過,現在不是入市好時機,尤其首置和投資也免問。」年輕人看到樓價比天高,一世也未能入市, 未免泄氣,林sir呼籲大家回歸數據﹕「過去香港約每16至17年就會有一個樓市周期(之前見頂分別為1964/1981/1997),現在香港家庭平均 月入24,000,不夠買3呎樓,按揭供款佔收入比率五成多,都是樓市見頂信號。」

「經過驅蝗,有啲生意人已經『知衰』,有些地產商都知道自己形象差,嘗試回應啦。」

林 本利投資有道,他剛完成的「投資」,就是讀了6年的神學終於畢業﹕「我讀神學,是希望了解營商之道,在資本主義社會下,點樣可以提升整體社會利益。」在經 濟學家中,林sir喜歡講適度規管的Joseph Stiglitz多於放任市場的Milton Friedman。他不是「齋噏」,多年來,說過不少大財團「唔啱聽」的言論,如要求打破貨櫃碼頭、電訊、燃氣、電力市場壟斷,批評發水樓,就紅灣半島、 嘉亨灣、西九、數碼港等發聲,曾被電訊公司告誹謗,被電台列入受訪者黑名單。熟悉林本利的人形容他性格「疾惡如仇」。然而林sir說自己和財團私下仍「有 偈傾」,希望未來花時間說服商界多盡社會責任。筆者反問,現在社會已撕裂,會否太遲?林sir依舊樂觀﹕「遲到好過無到,經過驅蝗,有啲生意人已經『知 衰』,有些地產商都知道自己形象差,嘗試回應啦。」

除了批評財閥,林本利對學府腐化也看不過眼。1990年代中,已有公 司向他表示可讓他「內部認購」單位,暗示要換取他在政府政策上支持,他不為所動,卻見有學者歸邊;後來見大學裏出現肥上瘦下、私相授受、用人唯親的做法, 他多次內部提意見不果。至2010年,他和理大同事張超雄等發出公開信,呼籲校方徹查管治問題。事件中,經濟學出身的林本利和社工系的張超雄並肩作戰,惺 惺相惜。張超雄回想當日,讚揚林本利「有正義感,有使命感,不畏強權,是有原則的學者。」林透露,1980年代入讀港大時受楊森、周永新等老師感染,一度 想過選社工系。

午飯席間林sir透露,他在南丫島有一間700呎村屋單位,以4000蚊租了兩房給一名相熟記者(第三間 房讓林sir度假之用),在座記者難以置信地表示﹕「嘩!對佢咁好?」。他笑說﹕「自己一向對記者很好的。」筆者隨即搭嘴﹕「你下次唔好cut我線啦!」 他一笑。午飯完畢,筆者和林sir步行回教育中心,途經報攤,林sir拿出廿元,買一份剛出版的雜誌,裏面有他的專欄。後來有雜誌管理層跟我說,「林本利 即使有專欄在我們雜誌裏,每次都會自己出錢買,不像其他人要我們寄免費雜誌。」

■問

譚蕙芸,曾任記者,現為大學教師,有一段時間在投資路上「不求甚解」,吃過不少虧。買過高價匯豐股票,入銀行買過基金,買過人民幣定期,問人攞過「冧把」,都得個吉或虧本而回。痛定思痛,決意學習投資,於是開始考察林本利的方法。

■答

林 本利,經濟學者,港大畢業後曾任中學老師,出版過多本中四至大學經濟學教科書。1989加入理工學院(理大前身)至2011職級至會計及金融學院副教授。 1990年代曾開補習班,替中學生補習經濟學,黄明樂、李慧琼、李兆富也是其學生。2011年從理大提早退休,開設非牟利教育中心,教授小股民投資方法。

文__譚蕙芸

圖__黃志東